コラム

【2040年問題】団塊ジュニア世代の高齢化で増加する個人負担!自分でできる資産形成術とは?

日本で少子高齢化が進んでいることは、誰もが知っている事実でしょう。

しかし、少子高齢化が進んでいくことで、実際に自分にどのような影響があるのか理解していない人も多いのではないでしょうか。

実は、少子高齢化問題は2040年に特に深刻になるといわれており、2019年現在とは生活が大きく変わる可能性があります。

2040年といえば、現在30歳の人は50歳、現在20歳の人は40歳を少し超えたあたり。それほど遠い未来ではありません。

それでは「2040年問題」について、ここから詳しく解説してまいります。

2040年問題=「団塊ジュニア世代」が高齢化することで起きる問題

2040年になると、1971年~1974年の第二次ベビーブームに生まれた「団塊ジュニア世代」が65歳〜70歳となります。

少子高齢化が進展し、65歳以上の高齢者の人口がピークになることで起こりうる問題を総称して「2040年問題」といわれているんですね。

2040年以降は、労働人口が激減して労働力不足が深刻になるだけでなく、年金や医療費などの社会保障費も増大することが予想されています。

ちなみに2025年は、1947年~1949年の第一次ベビーブームで生まれた「団塊世代」が75歳となる年。消費税の10%への増税は、2025年問題への対策である「社会保障、税一体改革」のひとつとして行われたものなのです。

-

■高齢者の人口が増加し労働者人口が減少する

- まず、2040年に向けて65歳以上の人口と就業者数が、どのように推移していくのかみてみましょう。

- ※出典:厚生労働省「今後の社会保障改革についてー2040年を見据えてー」

- このように、2018年と2040年を比較すると高齢者の人口が400万人ほど増えているのに対して、就業者の人口はおよそ900万人減少しています。

- 日本の労働力は、2040年を目安に著しく低下してしまうのです。

- 2040年に高齢者が増加するのは、東京などの主要都市だといわれています。

- 高齢者が増えることで税収が減り自治体が機能しなくなり、水道や電気、鉄道、道路などのインフラまでもが維持できなくなるともみられています。

-

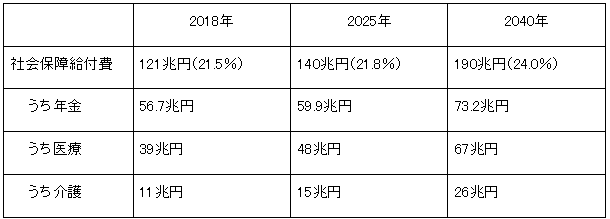

■社会保障給付費の増大する

- 次に、社会保障給付費の変化をみていきましょう。社会保障給付費とは年金や医療、介護、保育などにかかる費用のことです。

- ※カッコ内の数字は対GDP比

- ※出典:厚生労働省「今後の社会保障改革についてー2040年を見据えてー」

- 社会保障給付費は、2040年になると2018年の約1.6倍に膨らんでいることが分かりますね。その中でも、医療費は約1.7倍に増えています。

- 労働人口が減少した上に、社会保障費用が増えるとなると、今のままでは社会保障制度を維持できなくなることは容易に想像できますよね。

- すでに財務省では、高齢者の医療費負担を現行の1割から2割に増額することが提言されています。消費税においても、これからさらに増税する可能性も否めません。

- 「高齢化対策税」なる新たな税金ができることだって十分に考えられる状況です。

- 現役世代の個人負担が今とは比べ物にならないほどに増加することは、もはや避けられないといえるでしょう。

2040年問題への対策

それでは2040年問題に対して、どのような打開策が考えられるのでしょうか?

2019年2月、厚生労働省は「今後の社会保障改革について―2040年問題を見据えて」という報告書を作成しています。

この報告書では、2040年問題への対策として次のようなことが挙げられています。

・社会保障制度の見直し

・定年退職年齢を引き上げる

・健康寿命を延ばす

・医療や介護サービスの生産性を上げる

この中でも注目なのは、すでに2025年問題への対策としても行われている社会保障制度の給付内容と自己負担の見直しです。

具体的な対策としては、医療費の自己負担割合の判定基準を見直したり、一人ひとりの状況に応じて年金の給付が開始される年齢を自由に選べたりするなどの改正(改善ではなく改悪)が挙げられます。

また、社会保障費の財源を確保するために、税金の課税制度もあわせて変わる可能性もあるでしょう。

ただし、このような対策をしたとしても、医療費の自己負担の上昇や年金の受給額の削減、開始年齢の引き上げは避けられない可能性は高いといえます。

結局のところ、健康で長く働いて収入が得られる人や、所得が多い人の負担を増加させて社会保障費を補わざるをえないという、苦肉の策のようにも見て取れます。

自分自身でもできる2040年問題への対策―マンション経営という選択肢

2040年には、公的な社会保障制度が現在よりも衰退する可能性は高いと言わざるを得ない状況です。

昨今、「老後資金の2000万円問題」が取沙汰されていますが、2040年以降はさらなる老後資金が必要になると推測されます。

マンパワーが決定的に不足していく日本において、いくら対策が取られたとしても限界があります。そのため、今の段階から自分自身でも将来に向けた対策をすることが望ましいといえるでしょう。

そこで考えるべきなのが、マンション経営です。

-

■マンション経営は自己資金ゼロからできる資産形成

- マンション経営は、2040年問題に太刀打ちするための有効な方法の1つ。現役のときにローンを返し終えれば、老後は家賃収入を得ることで減少した年金の補填でき、豊かな老後生活ができる可能性が高まります。

- 敷居が高いと思われがちなマンション経営ですが、実は自己資金ゼロからでも始められる投資。投資用マンションは全額ローンを組むことができますし、物件価格次第では、購入にかかる諸費用まで融資してもらうことが可能です。

- また、ローン完済までの返済自体も、購入物件のお家賃収入でお支払できますので現在の生活を変えることなく準備することが出来ます。

- ローン完済後にはお家賃はオーナー様の収入となりなりますので完済済み物件が1室で年額75万円、2室で年額150万円、3室で・・・のようにその時点の収入にプラス、ご退職後であれば年金額にプラスできるのです。

- 当社で扱う単身者用マンションは、購入価格も安く、需要も普遍的であるため、年収500万円ほどの一般的なサラリーマンでも始めることができ、安定した収益に期待できます。

-

■投資用マンションは生命保険代わりにも

- 投資用マンションは、ローンの借り入れと同時に「団体生命信用保険(団信)」に加入します。団信は、所有者にもしものことがあったとき、ローン残債を保険会社が完済してくれるというもの。

- 要は、生命保険のようなものです。

- 遺された家族は、ローン返済する必要がないことはもちろん、マンションの賃料収入も継続して得ることができます。

なにかと不安が多い今とこれからの時代、投資用マンションという資産を持っていると、継続的な収入とともに、“もしもの時の備え”と“将来の備え”という大きな安心を得ることができるのです。

まとめ

2040年問題は、もはや避けようがない問題だといえるでしょう。より多くの人が働けるような環境の整備や健康な人が増える取り組み、医療サービスの生産性向上などの対策が考えられていますが、自分自身で備えることが非常に重要です。

どんな問題でも、直面してから対応策を考えるのでは時すでに遅し。マンション経営は、少ない資産から始められるにも関わらず長期的な資産形成ができます。

退職時までにローンを完済し、収益を最大化するためには、今から長期的に運用するのが賢い選択。

グランドワンでは、お客様一人ひとりの状況や不安に感じていることに寄り添って、最適な不動産投資をご提案させていただいております。

将来に不安を抱えている方や資産形成にお悩みの方は、ぜひ一度ご相談ください。

関連記事:

老後資金が2000万円足りない!?将来の不安は不動産投資で解決