生命保険対策

生命保険対策

皆さんは不動産投資が生命保険と同じようなメリットがあり、生命保険の代わりとして運用されている方がいるのはご存じでしょうか?

実際、不動産を用いた万一の際の備えは、生命保険の「経済的保証」という面で同じような備えが出来ます。

そして、当社ではこれらを比べた際、不動産投資の方が保障面や毎月の掛け金でみても総合的に生命保険より優位だと考えております。

そこで不動産投資をお考えの方へ「なぜ不動産投資が生命保険代わりになるのか?」という理由について解説いたします。

1.不動産投資は生命保険と同じ効果を期待することができる

生命保険は万一、一家の大黒柱が亡くなるなどして収入が途絶えてしまった場合に備えて保険金が支払われるようにしておくものです。

不動産投資においても、毎月安定して家賃を受け取れる不動産をご家族に残すことができれば、入居者からの家賃収入によって安定した収入源となり、生命保険と同様の効果を期待することが可能だと考えております。

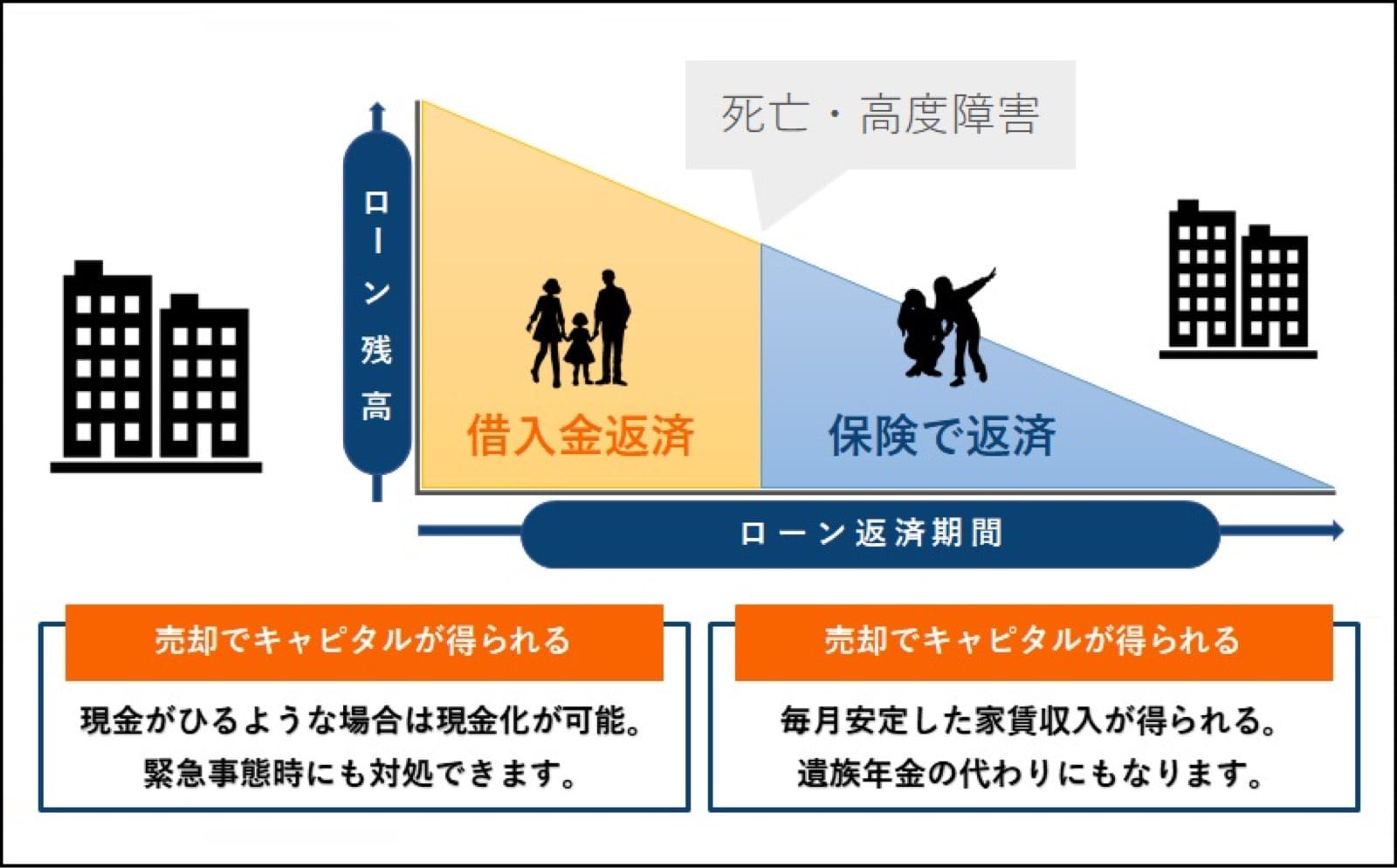

しかし、ここで「ローンの返済中に亡くなってしまった場合はどうなってしまうのか?」と不安に思ったりしませんか?

この答えを先に申し上げると、住宅ローンを組む際に「団体信用保険」に加入していると、ご本人が万一死亡したり、高度障害となってしまった際は、保険会社がその時点の残債を銀行へ一括で支払ってくれます。

結果、その後のローンは支払う必要ありませんので、家賃収入がそのまま残されたご家族の収入となるのです。

不動産投資は残されたご家族が相続した不動産を賃貸として貸出し毎月家賃収入を永続的に得ることや、一括で売却し生命保険同様まとまった資金を得ることができます。

このように万一の備えとして、ご家族の生活を家賃収入や売却資金で手助けできるという点において、不動産投資が生命保険代わりとして使用されるケースがあります。

2.生命保険代わりになる2つのメリット

まずは、「生命保険代わりになる2つのメリット」の前に、生命保険の毎月の掛け金と不動産投資の収支を比べてみましょう。

40歳男性をモデルにすると、生命保険は月額およそ10,000円となります。

もし、加入して40歳から60歳の間に死亡してしまった場合は約2,500万円の保険金を受け取ることができますが、60歳以降は掛け捨てとなり保険金は受け取ることができません。

しかし、同じモデル条件で当社の扱う1Rマンションで不動産投資を行うと、ローンを組んで購入しても収支が+10,000円ほどとなる為、生命保険と比べた場合、マンション経営を行っているだけで、毎月およそ20,000円もお得になります。

■購入者に対してのメリット

団体信用生命保険は、そもそもお金を貸した金融機関側のリスクに備えた保険となりますが、契約者にとっても大きなメリットがあります。

例えばローンが残ってしまったまま契約者が亡くなられた際、それは保険金で補填されるので、ご家族は不動産という資産だけを相続することができます。

さらに実質返済負担がない状態で、家賃収入によって家族を支えることも可能です。

さらに、ご家族がどうしてもまとまった資金が必要な際にも、不動産を売却することで現金化も可能ですし、継続的に家賃収入として毎月安定した資金を残すことも可能です。

■団体信用保険には種類がある

団体信用保険は種類によって、死亡保障だけでなく、3大疾病も保証できる内容のものや7大疾病も保証できるものがあります。

他には、購入者に応じて補償内容をオプションとして用意できるところなども存在します。

ご家族状況や、預金額や資産等をあらためて把握し、万一の際、最低限必須であろう生活費を不動産投資で備えてみてはいかがでしょう。

3.不動産投資は実質的に「終身保険」と「個人年金保険」に相当する

終身保険は契約期間に定めがなく、亡くなった際、家族に保険金が一時金として支払われるものです。

不動産投資も同様で、不動産は所有権でその資産を他人に脅かされないように守られていますので、終身保険のように契約期間がなく、所有者が亡くなってしまった際に当然にその資産をご家族へ残すことができます。

■個人年金保険の役割としても不動産投資は優位です

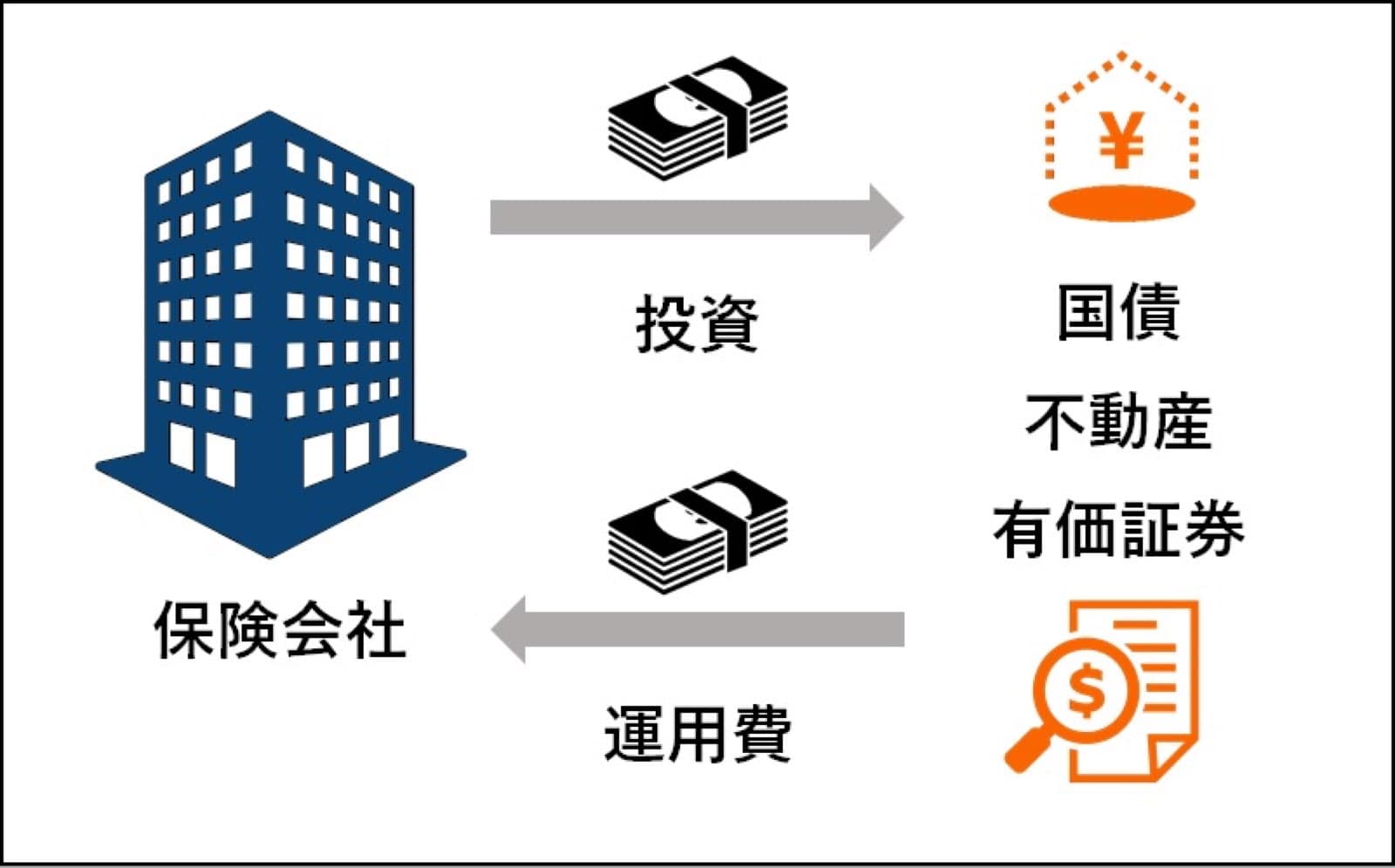

個人年金保険は老後の為に毎月数万円ずつ保険会社へ積み立て、あらかじめ決めた時期から毎月掛け金に見合った利息を受け取ることが出来る商品です。

しかし、この利息を受け取ることができる理由については皆さんご存じでしょうか?

実は保険会社が加入者から集めた資金を主に国債や不動産、有価証券などに運用し、そこで得た利益の「一部」を加入者へ利息として返しています。

それに対して、不動産投資は毎月入居者から得る家賃収入を利用して、大きな負担なくプラス収支を生みながらローンを完済することが可能です。

そして、ローン完済後は家賃収入の金額をそのまま毎月受け取っていただくことができます。これは不動産を所有されている限り、ずっと家賃収入を得ることが可能です。

そして、この上で先程の二つを比較した際、生命保険会社による運用した「一部」の利益より、自身で不動産投資を行い、家賃収入を得る方が資産形成として価値が高いことにお気づきいただけたかと思います。

4.不動産投資の中でもワンルームマンション投資がおすすめ

不動産投資は家賃収入による資産形成以外にも生命保険代わりにもなることをご理解いただけたかと思います。

そして、これらご紹介した恩恵を受けやすいのがワンルームマンション投資です。

前述でもお伝えしたように高利回り物件でマンション経営をするだけで「生命保険効果」を「不動産投資での生命保険効果」へ切り替えることが可能なので、毎月10,000円生命保険会社へ支払っていた掛け金は、マンション投資であれば月々10,000円近くプラス収支となり、毎月プラス20,000円ほどお得になります。

しかも、頭金を用意することによって毎月さらに大きくプラス収支を生み出すことが出来ます。生命保険と同様、もしくはそれ以上の経済的効果を受けることが可能なのです。

さらに詳しく知りたい方は当社までご質問いただくか、個人面談でじっくりその他の質問等も含めておっしゃっていただいて構いませんので、お気軽にご相談ください。