お問い合わせ

お問い合わせ

ご相談

ご相談

お申し込み

お申し込み

ご成約

ご成約

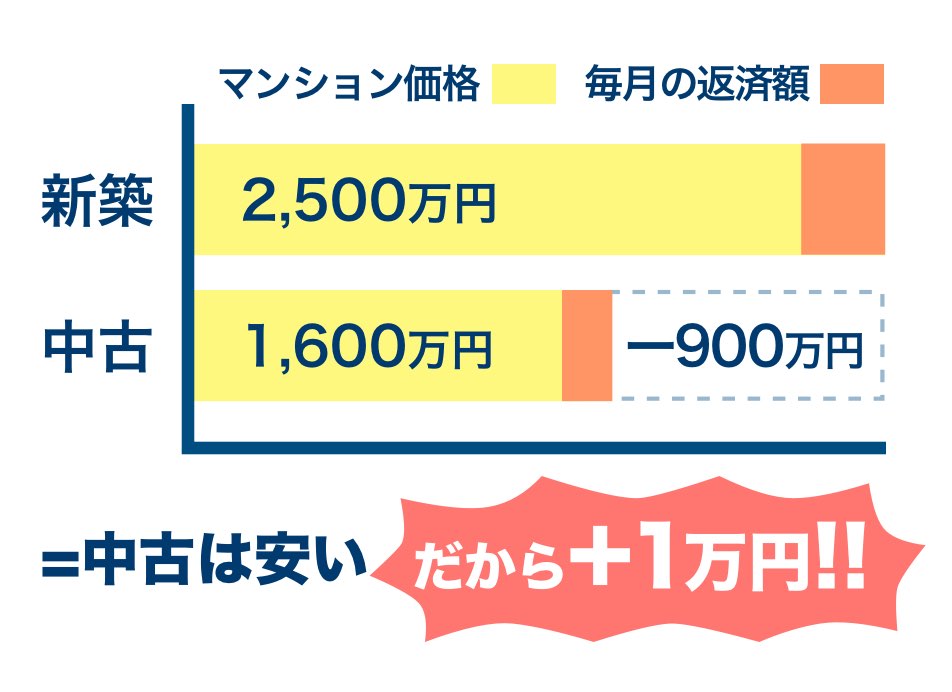

築年数にもよりますが、中古マンション相場は、新築マンションの6割〜8割程度であるものが多いです。安い価格でマンションを購入できれば、毎月の投資用ローン返済額を少なく済ませることができます。ローン返済額が少なければ、利回りが高くなり、安定したキャッシュフローを確保することが可能です。

弊社はマンション経営に特化した企業ですので、エリアや物件の選定には自信がございます。各地で賃貸物件の仲介を行っている(店舗がある)ため、他の物件より圧倒的に入居者が決まりやすいことから入居率が驚異の98%となっています。ですので「どのエリアが人気か」という情報を持っています。

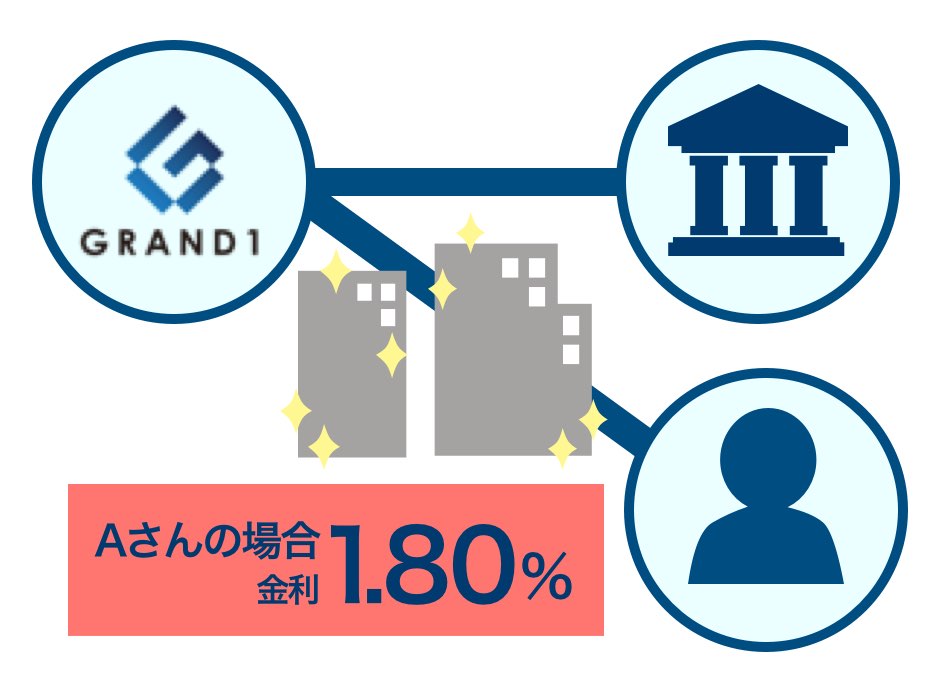

金融機関と連携を取りしっかりと評価がでる物件を選んでいます。金融機関から評価されない物件はローンも組みづらいですし、長期的な資産にならないので、そういう視点からもマンションを選んでいます。業界最安水準の金利でご用意しており、ローンの金利は「経費」として計上できるので節税対策にもなります。

Mさん ( 30代 / 神奈川県 / 製造業 )

Hさん ( 40代 / 大阪府 / 上場企業 )

Tさん ( 30代 / 愛知県 / 上場企業 )

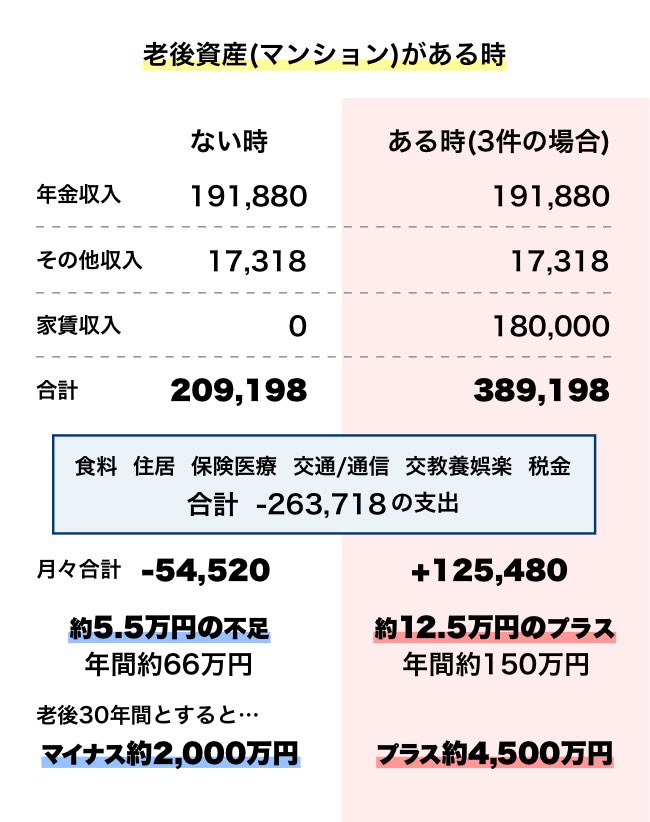

金融庁による「老後資産が2,000万円足りない」という報告が、世間を賑わせています。誰しもが年を取ることは避けられませんし、ご自身や親御さんが既に高齢期に差し掛かっている方は特に他人事とはいえない問題でしょう。ただ「年金だけで老後生活を送ることはできない」というのは、今に始まった事ではありません。資産形成の重要性は日に日に増しており、老後資金のための貯蓄や、継続して収入を得るための手段は今から構築する必要があります。

堅実に資産を形成するには、ローン返済中は年間数万円の収入に、ローン完済後には数十万円もの収入になるワンルームマンション投資がおすすめです。

駅前や利便性の高い立地のワンルームマンションは、学生や新社会人、単身者などの普遍的な需要が期待できるため、築年数の経過にかかわらず継続的な収入が見込めます。

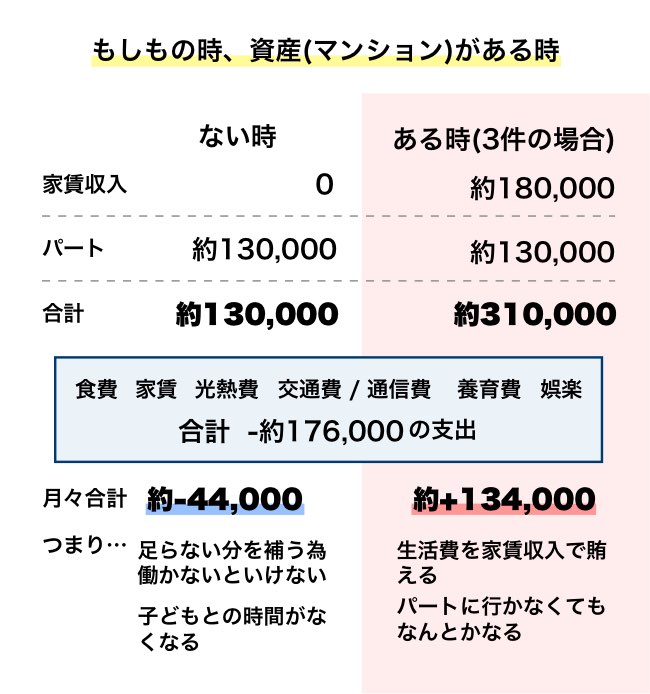

不動産投資のメリットは、賃料収入を得られるだけではありません。投資用不動産は生命保険の代わりになり、遺された家族の生活を守ってくれる強い味方にもなるのです。ではなぜ、投資用不動産が生命保険の代わりになれるのかご存知ですか?それは、投資用住宅ローンに、団体信用生命保険が付帯されているからです。不動産投資ローンにおける団体信用生命保険の仕組みや内容について解説いたします。

団体信用生命保険とは、ローンを返済する人に万一のことがあった場合に、保険会社がローンの残債を弁済してくれる保険のこと。マイホームの購入時に利用する住宅ローンに付帯する団信と仕組みは同じです。不動産投資時に借り入れるローンに団体信用生命保険を付帯することで、契約者が亡くなった場合や所定の重い障害になった場合に、借金のない家賃収入が得られる物件を家族に遺すことができます。

さらに、物件が不要な場合は売却してまとまった現金に変えることで、生活を建て直すための資金にすることも可能です。

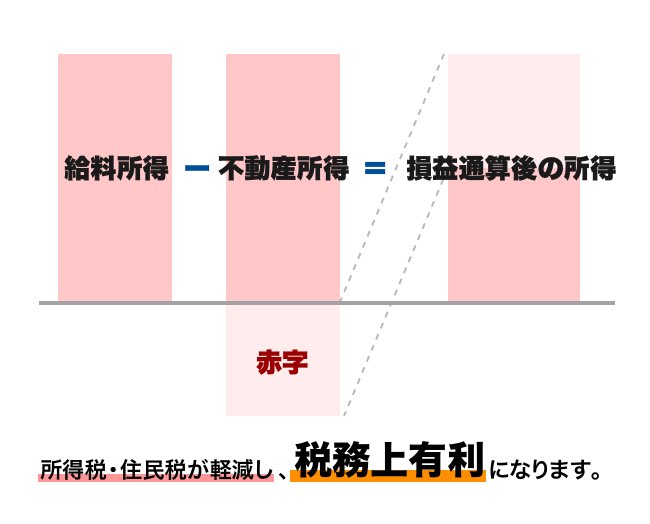

マンション経営では、管理費用や修繕費、火災保険料、固定資産税などの諸費用とともに減価償却費を経費計上することで、税務上、赤字経営にすることも可能です。赤字部分は本業の給与収入から差し引くことで、所得税や住民税の負担が軽減されます。